来源:雪球App,作者: 迅实国际,(https://xueqiu.com/9366148929/289152375)

今年以来,因为中美对中概股审计底稿的博弈,多只中概股被美国证券交易委员会(SEC)列入“预摘牌名单”,以及美联储加息预期、国际局势等各种因素交织在一起导致了中概股的暴跌,为了防范退市的风险,中概股回港上市也成为热议话题。

申请两地上市可以选择“双重主要上市”(dual primary listing)的形式也可以选择“第二上市”(dual secondary listing)的形式。

壹、私有化退市后回港重新上市

私有化退市后回港重新上市

上市公司“私有化”,是资本市场一类特殊的并购操作;与其他并购操作的最大区别,就是它的目标是令被收购上市公司除牌,由公众公司变为私人公司。

上市公司私有化其实就是大股东吃掉小股东,大股东要小股东让出股权就必须给个合理的收购价格,甚至要比较高的溢价小股东才愿意,这就需要大股东掏出大笔的真金白银来,所以私有化就要求上市公司有大量的现金流。

而一家公司要私有化主要是公司财务和战略上的考量。要么当前股价不能反映公司真实价值,即被低估。要么公司不追求短期业绩的好坏进行重大改革的需要。

如果仅仅是因为SEC认为中概股不符合上市要求而限期退市上市,公司大股东最后采取私有化则会是最后迫不得已的做法。且私有化涉及巨额资金,成本较高,即使回香港上市同样要符合香港证监会的上市要求,能否重新上市还有许多不确定性。所以采用这方式多为股权相对集中的中小型公司不具有普遍性,此次我们主要介绍后两种方式。

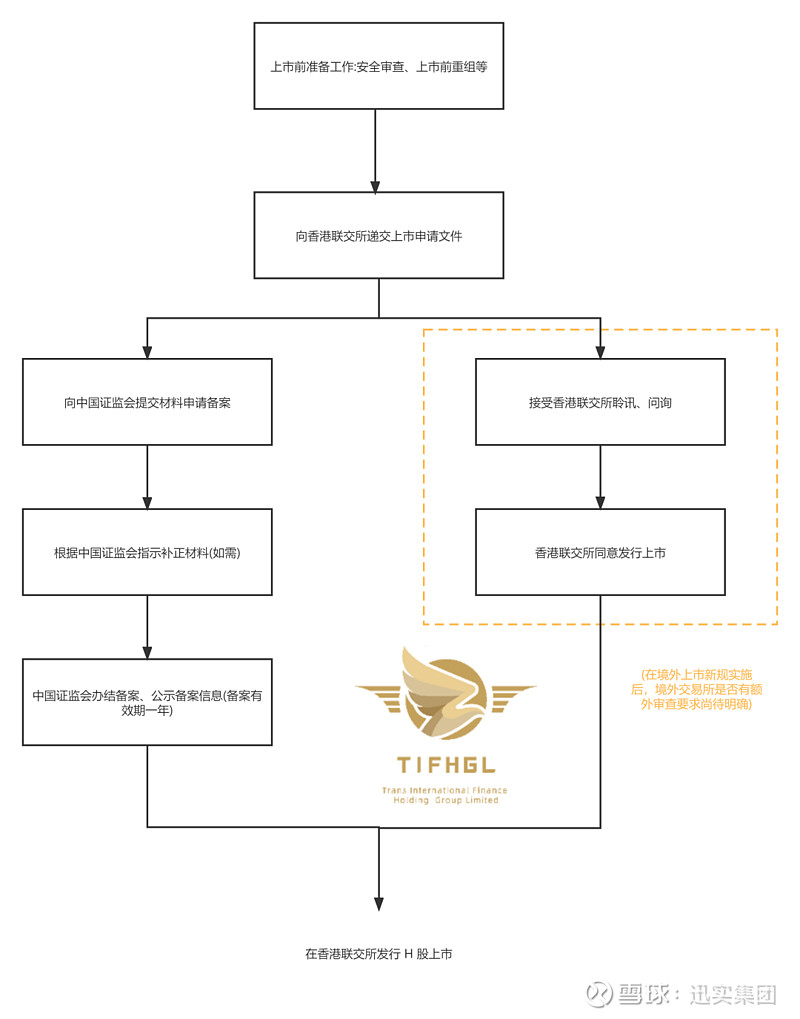

图片来源:迅实国际内部资料

贰、回港“二次上市“

二次上市(secondary listing),是指公司在两地上市相同类型的股票,通过国际托管行和证券经纪商,实现股份跨市场流通,这种方式主要以存托凭证(Depository Receipts,简称DR)的形式存在。

(一)存托凭证(DR)又是什么

存托凭证又称存券收据或存股证,是指在一国证券市场流通的代表外国公司有价证券的可转让凭证,由存托人签发,以境外证券为基础在境内发行,代表境外基础证券权益的证券。每一份DR都代表一定数量的外国公司股票。

美国存托凭证ADR(American Depository Receipt) 大部分是美国商业银行为协助外国证券在美国交易而发行的一种可转让证书。

图片来源:香港交易所官网

通常代表非美国公司可公开交易的股票和债券。

ADR是美国存托凭证,非美国境内的公司如果在美股上市,他们的股票都需要以ADR的形式在美股市场上流通。

例如腾讯,它是香港联交所作为第一上市地,腾讯的股票要在美国的交易所交易,得找一家有ADR资质的美国机构然后将一部分股票托管在该机构在香港的分支机构,分支机构会通知美国总部收到了腾讯的股票,然后美国的机构总部就发行相对应数量的ADR在美股市场中流通了。

其实港币也是根据发钞行在金管局的美元多少按固定的兑换率发行相应数量的港币,每张港币上都有凭票即付的字样。

(二)上市要求

当中概股在美国以ADR形式上市后,在香港作二次上市的,因为美国作为主要上市地具有主要监管的责任,香港联交所会采取相对宽松的审核标准,《上市规则》第19章C对第二上市资格要求如下:

(一)具不同投票权架构的海外发行人必须已在合资格交易所(纽约证券交易所、纳斯达克证券市场或伦敦证券交易所主市场)上市并且于至少两个完整会计年度期间保持良好合规纪录。

(二)具不同投票权架构的海外发行人必须符合以下任何一项:

(1) 上市时的市值至少400亿港元;或

(2) 上市时的市值至少100亿港元,及最近一个经审计会计年度的收益至少10亿港元。

图片来源:香港交易所官网

(三)没有不同股票权架构的海外发行人必须符合以下其中一项:第(1)及第(2)段(「准则A」);或第(3)及第(4)段(「准则B」):

准则A:

(1)在合资格交易所(适用于任何没有不同投票权架构的海外发行人)或任何认可证券交易所(仅适用于没有不同投票权架构且业务重心亦不在大中华地区的海外发行人)上市并且于至少五个完整会计年度期间保持良好合规纪录;及

(2)上市时的市值至少30亿港元。

准则B:

(3)已在合资格交易所上市并且于至少两个完整会计年度期间保持良好合规纪录;及

(4)上市时的市值至少100亿港元。

图片内容:开户流程

叁、在港“双重上市”

(一)上市后能否进行交易

双重上市(dual primary listing),是指两个资本市场均为第一上市地。已经在美国市场上市情况下,在香港市场按当地市场规则发行上市,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致,两市场股票无法跨市场流通,股价表现相对独立,可能产生价差。

双重上市两个资本市场都算是第一上市地,公司在美国上市后如果回港“双重上市”需要按照香港联交所的要求再重新走一遍上市流程,跟新股IPO无异。没有像“二次上市”一样的宽松条件。

图片来源:香港交易所官网

需要注意的是双重上市的公司在两个资本市场的股票是无法跨市场流通的,股价表现会相对独立。有时因为市场制度不同,投资者构成的差异会造成同一家公司在两个市场的股票价格差异巨大,比如我们熟知的A+H股就是双重上市。

双重上市需要满足两地的监管要求,更容易被国际投资者认可,最重要的是更易于被纳入“港股通”, 采用“双重主要上市”的小鹏汽车和理想汽车,今年一季度被纳入恒生科技指数以及相继调整入港股通名单。直接有利于流动性提升。而“二次上市”的中概股如京东、阿里巴巴虽然体量巨大但仍然被排除在港股通名单之外。

(二)双重上市与二次上市的区别和优势

综合以上的内容,二次上市”和“双重上市”的主要区别在监管和流通方面:

1、监管方面

双重上市的公司需完全遵守两地交易所的规定,比如小鹏汽车双重主要上市需要同时遵守美国证券交易委员会SEC和香港证监会SFC的监管。

而第二上市的公司因为第一上市地点的监管机构具有首要的监督权,第二上市地对于部分规则会较双重上市有